我们盘点了经皮给药系统(贴剂、贴膏剂、凝胶、软膏、外用液体等)2024年以及近几年的临床及上市申请数据,新药、仿制药上市申请和审批情况、热门单品市场销售额等数据。

2024年经皮给药审评回顾

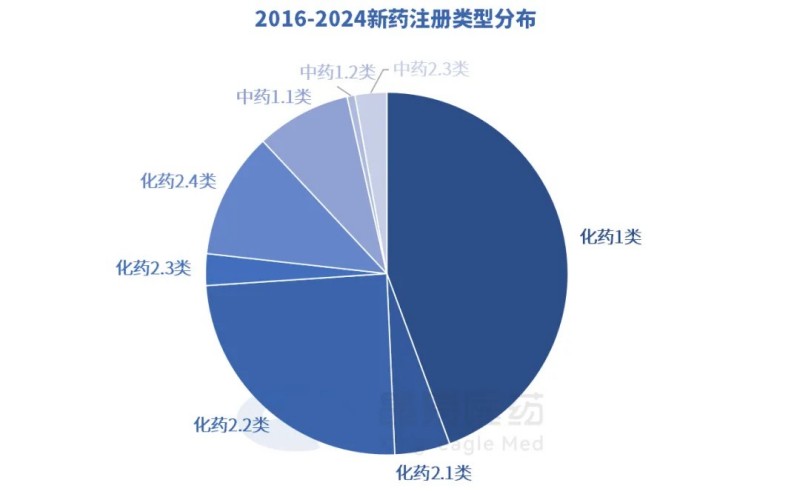

1.概览:申请量激增,指导原则出台

国家先后发布了技术指导原则及产业发展相关政策:

-2024年7月,国家药监局药审中心发布《关于公开征求〈局部起效化学仿制药体外释放(IVRT)与体外透皮(IVPT)研究技术指导原则(征求意见稿)〉意见的通知》,对体外释放和体外透皮的方法进行了规定。虽是征求意见稿,但也为研发提供了指导方向。

-2025年1月,国务院办公厅发布《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,指出要“促进仿制药质量提升”,将仿制药质量和疗效一致性评价逐步向滴眼剂、贴剂、喷雾剂等剂型拓展。

2.新药:申请、获批屈指可数

——上市申请

2024年,仅泽德曼医药的本维莫德乳膏(TAP-1503)和兆科眼科的阿达帕林盐酸克林霉素复方凝胶获批上市;万通药业的万通筋骨巴布膏未被批准,九典制药的1.1类新药椒七麝凝胶贴膏选择撤回。

截至目前,贴膏/贴剂无一款新药获批上市。

——IND申请

3.仿制药:热门品种竞争持续加剧

——上市申请

2024年,CDE受理仿制药上市申请253项,批准77项,未被批准41项。

——未被批准品种

——热门品种竞争程度(按申报厂家数)

——贴膏/贴剂研发企业

2024年经皮给药市场销售数据回顾

1.继口服、注射之后的第三大给药途径

贴膏/贴剂是经皮给药中的第一大剂型,销售额占整个经皮给药市场的36%。

2.销售额Top20品种,贴膏贴剂占比最高

从适应症和剂型看,消炎镇痛类贴膏/贴剂9个,2024年销售额超过130亿。其中中药贴膏贴剂6个,年销售额超过70亿元;化药贴膏贴剂3个,年销售额近60亿元。

整个镇痛贴领域,中药贴膏虽占据主要市场,但化药贴膏贴剂有巨大市场潜力。国家药监局12月发布公告,将酮洛芬贴片(贵州联盛独家品种)由处方药转换为非处方药。患者购买自主性和便捷性的增加,将有望为酮洛芬贴片进一步打开市场。

我国经皮给药尤其是贴膏贴剂起步较晚,在政策法规、原辅料、技术、设备、产线等整个研发生产链条上的每一个环节,都还未成熟。随着市场需求变化和技术进步,若有更多政策层面的支持,新型贴膏贴剂未来大有可为。

总结与展望:长坡厚雪,未来可期

临床优势明显。相比于其他药物剂型,经皮给药具有操作简单,患者依从性高,避免肝脏首过代谢,避免胃肠因素干扰影响药物吸收等明显的临床优势。

未来空间巨大。日本市场外用贴膏贴剂在消炎镇痛领域渗透率(替代口服和注射)约50-70%,而我国不足10%,消炎镇痛领域外用比例提升,经皮给药正逐步对其他剂型形成替代。另外,日本化药消炎镇痛贴膏贴剂年总销售量约50亿贴(人均40贴/年),我国消炎镇痛贴膏贴剂(含中药、化药)年总销售量约100亿贴(人均8贴/年)。与日本相比,我国尚有5倍的增长空间。

出品:湖南省贴剂类经皮递药系统工程技术研究中心、中国医药物资协会经皮给药产业分会

注:本文数据均来源于摩熵医药。统计数据仅供参考,如有疏漏,欢迎指正!转载请联系15616185772,并注明来源和作者。